手機看新聞

手機看新聞 分享到人人

分享到人人

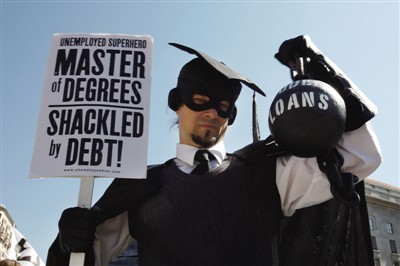

28歲的安德烈、58歲的安德森、還雙份學生貸款的加西亞,與其他4000萬美國民眾一樣,因為美國夢,走進大學。但是,學費高昂,不得不借貸度日,盡管節衣縮食,“每周打工15小時左右”補貼生活費,畢業時仍身背貸款,截至目前總額高達1.2萬億美元。畢業后,難尋一份好差事,債務壓身,日子慘淡,安德森的貸款可能要還到80多歲,那個為之奮斗的美國夢離他越來越遠。

“4000萬美國民眾仍背負至少一項學生貸款﹔過去十年,學生平均債務金額由18550美元攀升56%至28950美元﹔每一秒中,學生貸款未付差額就增加2726.27美元。”

11月中旬的美國大學校園很不平靜。為了抗議日漸高漲的學費,全美100多所大學學生走上街頭,舉行“百萬大學生游行”,主要訴求之一是,減免學生貸款。

在美國,后高中教育(大學教育、高職教育)的學生中有70%身負貸款,學生貸款佔據了聯邦所屬金融資產的45%,總金額已超過了信用卡和汽車貸款總和。

不斷膨脹的學生貸款已成為一顆“不定時炸彈”。從風控角度說,學生貸款危機類似次級抵押貸款危機。首先,未清償學生貸款額度不斷膨脹。其次,由於經濟形勢所迫,就業市場艱困,違約不斷增加。

學生債務批評者納塔利婭·艾布拉姆看得更深遠,“我們正在懲罰努力改善自己生活的人。我們正在扼殺美國夢。”

沉重

28歲的失業的安德烈每個月支付400美元學生貸款﹔58歲的離婚的照顧病患家人的安德森每個月支付699美元學生貸款﹔加西亞不但支付自己的學生貸款還要支付孩子的學生貸款

安德烈(Andrew Josuweit),28歲,眼下最大的經濟負擔是,一筆在大學期間的學生貸款。

“大學一年學費大約4.4萬美元,這超出了我能夠承受的范圍,所以申請了聯邦助學貸款,並且參加了一個勤工儉學項目。”除此之外,安德烈還從Sallie Mae(美國學生貸款供應商)那裡借款,“父母覺得我瘋了,但是還是同意和我聯合簽名,這樣貸款利率能夠低一點。”

安德烈2009年畢業時,背負了7.4萬美元的助學貸款。當時恰逢金融危機,工作沒著落。安德烈在馬莎葡萄園島邊做一份無薪的實習工作邊等待入職時機,“在淡季的時候,這份實習工作也丟了,隻能搬回父母家中”。

安德烈決定創業,“搞了一家互聯網公司,第一年隻賺了1.2萬美元,根本沒有能力支付每個月850美元的學生貸款,不得不申請聯邦貸款延期三年。”糟糕的是,安德烈不能申請私人機構貸款延期,所以即便是延期,也還是要支付每月400美元的貸款利息。

這一沉重負擔有可能伴隨安德烈進入中年,甚至老年。根據紐約聯邦儲備銀行2014年的調查,50歲及以上人群所欠學生貸款金額亦不在少數,佔據了整體1.2萬億美元助學貸款的17%,這一數額比2005年時增長了30%。

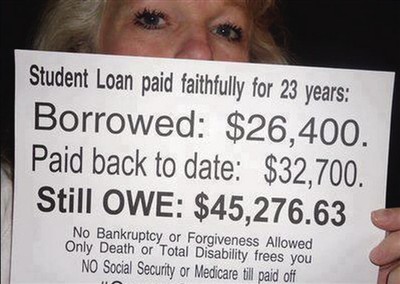

安德森(Rosemary Anderson),58歲,仍在為償還15.2萬美元學生貸款拼搏。

她分別在37歲和44歲時獲得了人力資源學士和碩士學位。為了獲得這些,不得不從聯邦和私人公司借來了6.5萬美元的貸款。安德森不后悔自己進修學業的決定,但是此后多年,她的生活一直被高額的教育貸款所累。

畢業后,安德森每月向Sallie Mae、富國銀行和其他金融機構支付6張支票。大約7年前,由於失業、離婚以及照顧患病的家人,安德森停止支付學生貸款。不過她始終通過債務結轉以及復利避免技術違約,但隨之而來的是,債務金額迅速膨大。

今年4月,安德森不能再通過類似上述途徑避免違約,她需要每個月支付699美元,直到她81歲,這可能是壓垮她的最后一根稻草。

每月隻有3400美元收入的安德森,每月還有2200美元的住房按揭,還要照顧孩子的生活,隻得在信息發布網站Craig's List上找點零工來獲得額外收入。

眼下,安德森最擔心的是,社會保障金可能會被充抵學生貸款。這並非杞人憂天。非營利性的美國學生援助組織此前就表示,2013年,已經有1000名美國人的社會保障金被扣押用來支付學生貸款。這一數字與此前一年的200人相比大幅增加。

這一切讓安德森覺得,“我不能退休,隻要能做事,就要一直做下去。”

即便這樣,安德森仍算是同齡人中的幸運者。她的學生貸款只是負擔了自己的教育。然而,更多身為父母的人還需要承擔孩子的教育貸款。

大學學費可負擔與生產力中心(Center for College Affordability and Productivity)主任理查德(Richard Vedder)稱,“越來越多的人在承擔兩代貸款。”

加西亞·安德烈斯(Andres Garcia)的女兒2013年5月從貢薩格大學畢業。加西亞雖然在上學期間獲得了多項助學金,但仍累計欠學生貸款2萬美元。此外,加西亞還需要為女兒承擔8萬美元的聯邦家長貸款,“每月還款630美元,利率是8.1%,還需要還25年。”

就連美國總統奧巴馬亦不能“幸免”。他在2012年的一次演講中就曾提到,他和米歇爾在結婚后的8年裡,依然還在支付助學貸款,這筆錢比他們的房貸還要多。當他們生了女兒后,一邊要償還貸款,一邊還要想著給女兒們積攢大學學費。

無奈

無論是來自中等收入家庭的畢業生,或是富裕和貧窮家庭的學生,都需要以借款來完成大學課程。近1/3的學生每周打工15小時到29個小時,還有1/3的學生每周打工時間超過20小時

經濟學家理查德德·弗萊稱:“不管是來自富裕或貧窮家庭,美國的學生申請貸款已經成為一個重要的支付大學費用的方式。”

造成這種現象的主要原因在於,美國大學的學費高昂且連年持續增長。

一家名為FAIRFX 的旅行公司調查顯示,美國是世界上教育費用第四昂貴的國家。根據美國大學理事會(College Board)的年度報告指出,今年學生就讀美國私立大學的全年平均花費(包含學費、住宿與膳食)為43921美元,較去年增加1476美元。今年就讀美國公立大學的平均花費,本州生增加617美元,至19548美元,從別州前來就讀的外州生,平均花費34031美元。若扣除發給學生的獎學金、補助金,私立大學生平均花費為26400美元。

值得注意的是,在過去10年間,私立大學學費漲價25%,中產階級家庭的薪水中數卻縮水了2%。學費上漲的速度高於家庭收入成長的速度,也比美國通貨膨脹的速度還快。

由於大學的費用增長超出通脹比率,但收入並沒有增加,美國越來越多的家庭需要依靠財政援助來支付子女的大學費用。

上世紀90年代初,隻有低收入家庭的畢業生欠下學生債務。現在,無論是來自中等收入家庭的畢業生,或是富裕和貧窮家庭的學生,都需要以借款來完成大學課程。其中來自最富裕家庭的學生,有一半的畢業生申請貸款。

根據美國消費者金融保護局的資料,美國助學貸款余額已從2006年開始統計以來的不到6000億美元攀升至1.2萬億美元。

2010年,學生貸款額度首度超過信用卡債務,2011年超過汽車貸款,且在2012年時突破1億美元,顯示學生貸款佔美國社會消費類負債相當大的比重。學生貸款還款期限是10年,但有許多人無法在期限內償還,甚至有長達20年的還款期。2014年的一項調查顯示,有4000萬美國民眾仍背負至少一項學生貸款,而在2008年,這一數字為2900萬人。

為了能夠償還貸款,很多學生不得不靠打工賺錢。根據調查,美國大概有40%以上、差不多接近一半的學生需要在校外兼職工作,賺取生活費和學費。調查顯示,課余打工的學生中,近1/3的學生每周打工15小時到29個小時,還有1/3的學生每周打工時間超過20小時。

NerdWallet投資經理藍塞(Kyle Ramsay)說,“學生貸款危機不僅影響‘新鮮人’眼前的經濟狀況,也讓他們的退休前景變得黯淡”﹔他還說,“根據調查結果,較高的貸款可能使存款減少32%,相當於近70萬美元”。

違約

債務問題一直困擾美國年輕一代。2014年,原本定於2011年開始償還學生貸款的美國人有13.7%違約

安德烈在3家貸款公司一共有16種學生貸款,但某一天收到了貸款討要公司的違約通知電話。違約的原因是他忘了通知其中一家自己更換了地址和電話。在270天未支付貸款后,他的貸款變為違約,“於是貸款公司將我的信息轉給了討債公司”。

這兩項1.6萬美元的違約貸款被處以18.5 %的違約金。安德烈的信用評分下降到低於300點。此后,他在申請信用卡時被拒,申請公寓時也遇到了麻煩。不僅如此,安德烈和父母的關系也因此受到影響。他和父母聯合署名的貸款因為延期支付,影響到了父母的信用,從而為他們的公司業務帶來了風險。

在全球經濟不振的情況下,大學生不但面臨畢業即負債的窘境,低廉的薪資更讓大學生還不了債。根據哈佛大學政治民調研究院一項調查指出,30歲以下的美國民眾中,有57%的人認為,學生貸款對於年輕一代是個大問題。

美國政府預防與制裁學生貸款違約主要從高校和學生個體兩方面入手。對美國各高校而言,美國政府採取的措施是,與第三方機構聯合降低高校辦學質量評估結果、提高高校認証標准、取消《高等教育法》第四部分的資助資格、減少獲得貸款基金支持的來源等。

對於貸款學生來說,貸款違約所引起的后果更加嚴重,主要表現在信用報告等級降低、扣發工資、扣押聯邦和州稅退款、扣押任何聯邦付款的部分、被起訴至聯邦地區法院、取消《高等教育法》第四部分規定的資助資格、失去職業資格証、無法申請無抵押貸款、很難獲得汽車貸款、可能會無法租到公寓、可能會失去工作、可能會造成征稅損失等。

根據《赫芬頓郵報》數據,因為學生貸款數增長,有的學生因無法還清貸款而宣布個人破產,也有的人在畢業后幾年背負這些債務。經濟學家認為,學生債務或是繼1990年互聯網泡沫和2000年次貸泡沫后,又一個有一定風險的債務領域。數據顯示,違約率最少達到23%,換句話說,有1/4債務將可能違約,而由納稅人來支付聯邦稅收減少。

英國《金融時報》指出,盡管法律嚴控貸款違約,但違約率還是高得驚人。美國教育部報告稱,2014年,原本定於2011年開始償還學生貸款的美國人有13.7%違約。這略低於2013年(14.7%),但遠遠高於上世紀90年代中的水平,同時也高於信用卡違約率。

然而,這一數據可能低估了問題的嚴重程度。去年末,美國財政部借款咨詢委員會(Treasury Borrowing Advisory Committee)公布報告稱,實際違約率(根據其數據)隻有9%,但“影子”違約率(沒有全面報告的債務“拖欠”率)可能高達23%。其他經濟學家的估值與此相似。因高校學生貸款違約而給納稅人造成的損失每年以10億美元計。

危機

學生貸款與次貸有著“可怕的相似之處”,幸運的是,與次貸不同,學生貸款沒有被重新打包成大量新潮的衍生品

外界正在呼吁,警惕上萬億美國學生貸款!

美國財政部副部長莎拉·布魯姆·拉斯金此前曾在華盛頓一個金融會議上表示,學生貸款與次貸有著“可怕的相似之處”。

《金融時報》認為,拉斯金指出的問題,投資者和經濟學家應注意。首先,與次貸一樣,學生貸款爆炸性增長是幾十年來薪資增長停滯的副產品。盡管最近幾年,教育成本呈螺旋式上升,但收入卻沒有同步增長,這促使家庭利用債務來彌補缺口。其次,與次貸一樣,盡管這有悖經濟邏輯,但消費者仍繼續這麼做,其原因是文化必要性。與房屋所有權一樣,教育被視為美國夢的一個重要組成部分。第三,人們很難監控當前的狀況。因為學生貸款體系與次貸領域一樣分散。最引人注目的是,這1.3萬億美元貸款由許多不同的機構發放、監督和償還。

該文作者吉蓮·邰蒂還認為:政府機構難以應對這個問題,部分原因是其分散性和爆炸性增長,“學生貸款大多由教育部監督,但隨著這個曾經規模不大的行業變得極其巨大,官僚機構似乎力不從心。行業分散也在阻礙推出積極政策應對當前違約模式的努力:有多個計劃試圖幫助生活困難的借款者,但實施方法卻令人困惑且零敲碎打。”

幸運的是,與次貸不同,學生貸款沒有被重新打包成大量新潮的衍生品,或者被注入巨大的表外實體網絡。聯邦擔保是很多學生貸款的后盾,因此承擔未來打擊的不僅僅是私營部門投資者,還有政府。

拉斯金有一些更小的目標:她希望讓這個行業變得更為透明,並建立一種連貫、明晰的程序,幫助消費者在無法償還貸款時重新協商債務協議。她指出,這將控制違約率,並讓成本變得明晰得多。

不過《金融時報》指出,即便是這些不那麼遠大的想法也不容易變成現實。美國教育部不願讓財政部插手自己的事情,這並不意外。

目前,這1.3萬億美元學生貸款幾乎不可能減少。對於數百萬家庭而言,這是個壞消息。但這對於美國經濟而言也是不受歡迎的,美國經濟承受不住這一經常被忽視的債務負擔的重壓。

學生貸款與高學費問題成為2016美國總統大選的爭論議題,各候選人紛紛端出政策“牛肉”。民主黨總統候選人桑德斯開出公立院校免學費的選舉支票,並且承諾削減助學貸款利率。同黨對手希拉裡表示,將增加申請學費補助管道,允許畢業生以更低利率再融資,並修改以收入為主的還款計劃。

佛羅裡達州聯邦參議員、共和黨競選人馬爾科·魯比奧則說,將為學生貸款建立一個以收入為基礎的還款系統,並簡化聯邦補助的申請手續。

政治人士正詳細討論可能的解決方案。一些共和黨人希望結束政府對學生貸款的支持,而民主黨參議員伊麗莎白·沃倫(Elizabeth Warren)等人卻希望降低學生貸款利息,特別是因為很多幾年前申請貸款的學生被鎖定了8%的高利率。

不過,《洛杉磯時報》則提出,在美國實現如德國的免費大學教育相當困難,一部分原因就在於,在美國,人們對成功的定義主要是指通過個人努力付出而取得成功。這種意識形態深深地影響了許多政策制定者及他們對教育的看法。

加州大學洛杉磯分校高等教育研究會主任Cecilia Rios-Aguilar說,“具有這種意識形態的政策制定者認為,人們可以通過自己的努力來完成大學學業,而不需要外援。” 此外,美國在歷史背景、納稅及對高等教育選擇方面與德國也有所區別。(記者 袁源)

恭喜你,發表成功!

恭喜你,發表成功!

!

!