手机看新闻

手机看新闻 分享到人人

分享到人人

28岁的安德烈、58岁的安德森、还双份学生贷款的加西亚,与其他4000万美国民众一样,因为美国梦,走进大学。但是,学费高昂,不得不借贷度日,尽管节衣缩食,“每周打工15小时左右”补贴生活费,毕业时仍身背贷款,截至目前总额高达1.2万亿美元。毕业后,难寻一份好差事,债务压身,日子惨淡,安德森的贷款可能要还到80多岁,那个为之奋斗的美国梦离他越来越远。

“4000万美国民众仍背负至少一项学生贷款;过去十年,学生平均债务金额由18550美元攀升56%至28950美元;每一秒中,学生贷款未付差额就增加2726.27美元。”

11月中旬的美国大学校园很不平静。为了抗议日渐高涨的学费,全美100多所大学学生走上街头,举行“百万大学生游行”,主要诉求之一是,减免学生贷款。

在美国,后高中教育(大学教育、高职教育)的学生中有70%身负贷款,学生贷款占据了联邦所属金融资产的45%,总金额已超过了信用卡和汽车贷款总和。

不断膨胀的学生贷款已成为一颗“不定时炸弹”。从风控角度说,学生贷款危机类似次级抵押贷款危机。首先,未清偿学生贷款额度不断膨胀。其次,由于经济形势所迫,就业市场艰困,违约不断增加。

学生债务批评者纳塔利娅・艾布拉姆看得更深远,“我们正在惩罚努力改善自己生活的人。我们正在扼杀美国梦。”

沉重

28岁的失业的安德烈每个月支付400美元学生贷款;58岁的离婚的照顾病患家人的安德森每个月支付699美元学生贷款;加西亚不但支付自己的学生贷款还要支付孩子的学生贷款

安德烈(Andrew Josuweit),28岁,眼下最大的经济负担是,一笔在大学期间的学生贷款。

“大学一年学费大约4.4万美元,这超出了我能够承受的范围,所以申请了联邦助学贷款,并且参加了一个勤工俭学项目。”除此之外,安德烈还从Sallie Mae(美国学生贷款供应商)那里借款,“父母觉得我疯了,但是还是同意和我联合签名,这样贷款利率能够低一点。”

安德烈2009年毕业时,背负了7.4万美元的助学贷款。当时恰逢金融危机,工作没着落。安德烈在马莎葡萄园岛边做一份无薪的实习工作边等待入职时机,“在淡季的时候,这份实习工作也丢了,只能搬回父母家中”。

安德烈决定创业,“搞了一家互联网公司,第一年只赚了1.2万美元,根本没有能力支付每个月850美元的学生贷款,不得不申请联邦贷款延期三年。”糟糕的是,安德烈不能申请私人机构贷款延期,所以即便是延期,也还是要支付每月400美元的贷款利息。

这一沉重负担有可能伴随安德烈进入中年,甚至老年。根据纽约联邦储备银行2014年的调查,50岁及以上人群所欠学生贷款金额亦不在少数,占据了整体1.2万亿美元助学贷款的17%,这一数额比2005年时增长了30%。

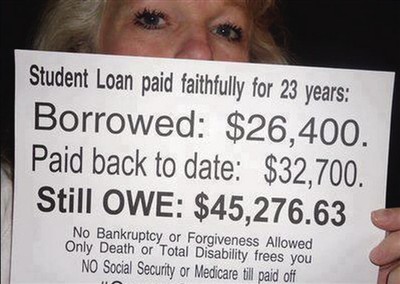

安德森(Rosemary Anderson),58岁,仍在为偿还15.2万美元学生贷款拼搏。

她分别在37岁和44岁时获得了人力资源学士和硕士学位。为了获得这些,不得不从联邦和私人公司借来了6.5万美元的贷款。安德森不后悔自己进修学业的决定,但是此后多年,她的生活一直被高额的教育贷款所累。

毕业后,安德森每月向Sallie Mae、富国银行和其他金融机构支付6张支票。大约7年前,由于失业、离婚以及照顾患病的家人,安德森停止支付学生贷款。不过她始终通过债务结转以及复利避免技术违约,但随之而来的是,债务金额迅速膨大。

今年4月,安德森不能再通过类似上述途径避免违约,她需要每个月支付699美元,直到她81岁,这可能是压垮她的最后一根稻草。

每月只有3400美元收入的安德森,每月还有2200美元的住房按揭,还要照顾孩子的生活,只得在信息发布网站Craig's List上找点零工来获得额外收入。

眼下,安德森最担心的是,社会保障金可能会被充抵学生贷款。这并非杞人忧天。非营利性的美国学生援助组织此前就表示,2013年,已经有1000名美国人的社会保障金被扣押用来支付学生贷款。这一数字与此前一年的200人相比大幅增加。

这一切让安德森觉得,“我不能退休,只要能做事,就要一直做下去。”

即便这样,安德森仍算是同龄人中的幸运者。她的学生贷款只是负担了自己的教育。然而,更多身为父母的人还需要承担孩子的教育贷款。

大学学费可负担与生产力中心(Center for College Affordability and Productivity)主任理查德(Richard Vedder)称,“越来越多的人在承担两代贷款。”

加西亚・安德烈斯(Andres Garcia)的女儿2013年5月从贡萨格大学毕业。加西亚虽然在上学期间获得了多项助学金,但仍累计欠学生贷款2万美元。此外,加西亚还需要为女儿承担8万美元的联邦家长贷款,“每月还款630美元,利率是8.1%,还需要还25年。”

就连美国总统奥巴马亦不能“幸免”。他在2012年的一次演讲中就曾提到,他和米歇尔在结婚后的8年里,依然还在支付助学贷款,这笔钱比他们的房贷还要多。当他们生了女儿后,一边要偿还贷款,一边还要想着给女儿们积攒大学学费。

无奈

无论是来自中等收入家庭的毕业生,或是富裕和贫穷家庭的学生,都需要以借款来完成大学课程。近1/3的学生每周打工15小时到29个小时,还有1/3的学生每周打工时间超过20小时

经济学家理查德德・弗莱称:“不管是来自富裕或贫穷家庭,美国的学生申请贷款已经成为一个重要的支付大学费用的方式。”

造成这种现象的主要原因在于,美国大学的学费高昂且连年持续增长。

一家名为FAIRFX 的旅行公司调查显示,美国是世界上教育费用第四昂贵的国家。根据美国大学理事会(College Board)的年度报告指出,今年学生就读美国私立大学的全年平均花费(包含学费、住宿与膳食)为43921美元,较去年增加1476美元。今年就读美国公立大学的平均花费,本州生增加617美元,至19548美元,从别州前来就读的外州生,平均花费34031美元。若扣除发给学生的奖学金、补助金,私立大学生平均花费为26400美元。

值得注意的是,在过去10年间,私立大学学费涨价25%,中产阶级家庭的薪水中数却缩水了2%。学费上涨的速度高于家庭收入成长的速度,也比美国通货膨胀的速度还快。

由于大学的费用增长超出通胀比率,但收入并没有增加,美国越来越多的家庭需要依靠财政援助来支付子女的大学费用。

上世纪90年代初,只有低收入家庭的毕业生欠下学生债务。现在,无论是来自中等收入家庭的毕业生,或是富裕和贫穷家庭的学生,都需要以借款来完成大学课程。其中来自最富裕家庭的学生,有一半的毕业生申请贷款。

根据美国消费者金融保护局的资料,美国助学贷款余额已从2006年开始统计以来的不到6000亿美元攀升至1.2万亿美元。

2010年,学生贷款额度首度超过信用卡债务,2011年超过汽车贷款,且在2012年时突破1亿美元,显示学生贷款占美国社会消费类负债相当大的比重。学生贷款还款期限是10年,但有许多人无法在期限内偿还,甚至有长达20年的还款期。2014年的一项调查显示,有4000万美国民众仍背负至少一项学生贷款,而在2008年,这一数字为2900万人。

为了能够偿还贷款,很多学生不得不靠打工赚钱。根据调查,美国大概有40%以上、差不多接近一半的学生需要在校外兼职工作,赚取生活费和学费。调查显示,课余打工的学生中,近1/3的学生每周打工15小时到29个小时,还有1/3的学生每周打工时间超过20小时。

NerdWallet投资经理蓝塞(Kyle Ramsay)说,“学生贷款危机不仅影响‘新鲜人’眼前的经济状况,也让他们的退休前景变得黯淡”;他还说,“根据调查结果,较高的贷款可能使存款减少32%,相当于近70万美元”。

违约

债务问题一直困扰美国年轻一代。2014年,原本定于2011年开始偿还学生贷款的美国人有13.7%违约

安德烈在3家贷款公司一共有16种学生贷款,但某一天收到了贷款讨要公司的违约通知电话。违约的原因是他忘了通知其中一家自己更换了地址和电话。在270天未支付贷款后,他的贷款变为违约,“于是贷款公司将我的信息转给了讨债公司”。

这两项1.6万美元的违约贷款被处以18.5 %的违约金。安德烈的信用评分下降到低于300点。此后,他在申请信用卡时被拒,申请公寓时也遇到了麻烦。不仅如此,安德烈和父母的关系也因此受到影响。他和父母联合署名的贷款因为延期支付,影响到了父母的信用,从而为他们的公司业务带来了风险。

在全球经济不振的情况下,大学生不但面临毕业即负债的窘境,低廉的薪资更让大学生还不了债。根据哈佛大学政治民调研究院一项调查指出,30岁以下的美国民众中,有57%的人认为,学生贷款对于年轻一代是个大问题。

美国政府预防与制裁学生贷款违约主要从高校和学生个体两方面入手。对美国各高校而言,美国政府采取的措施是,与第三方机构联合降低高校办学质量评估结果、提高高校认证标准、取消《高等教育法》第四部分的资助资格、减少获得贷款基金支持的来源等。

对于贷款学生来说,贷款违约所引起的后果更加严重,主要表现在信用报告等级降低、扣发工资、扣押联邦和州税退款、扣押任何联邦付款的部分、被起诉至联邦地区法院、取消《高等教育法》第四部分规定的资助资格、失去职业资格证、无法申请无抵押贷款、很难获得汽车贷款、可能会无法租到公寓、可能会失去工作、可能会造成征税损失等。

根据《赫芬顿邮报》数据,因为学生贷款数增长,有的学生因无法还清贷款而宣布个人破产,也有的人在毕业后几年背负这些债务。经济学家认为,学生债务或是继1990年互联网泡沫和2000年次贷泡沫后,又一个有一定风险的债务领域。数据显示,违约率最少达到23%,换句话说,有1/4债务将可能违约,而由纳税人来支付联邦税收减少。

英国《金融时报》指出,尽管法律严控贷款违约,但违约率还是高得惊人。美国教育部报告称,2014年,原本定于2011年开始偿还学生贷款的美国人有13.7%违约。这略低于2013年(14.7%),但远远高于上世纪90年代中的水平,同时也高于信用卡违约率。

然而,这一数据可能低估了问题的严重程度。去年末,美国财政部借款咨询委员会(Treasury Borrowing Advisory Committee)公布报告称,实际违约率(根据其数据)只有9%,但“影子”违约率(没有全面报告的债务“拖欠”率)可能高达23%。其他经济学家的估值与此相似。因高校学生贷款违约而给纳税人造成的损失每年以10亿美元计。

危机

学生贷款与次贷有着“可怕的相似之处”,幸运的是,与次贷不同,学生贷款没有被重新打包成大量新潮的衍生品

外界正在呼吁,警惕上万亿美国学生贷款!

美国财政部副部长莎拉・布鲁姆・拉斯金此前曾在华盛顿一个金融会议上表示,学生贷款与次贷有着“可怕的相似之处”。

《金融时报》认为,拉斯金指出的问题,投资者和经济学家应注意。首先,与次贷一样,学生贷款爆炸性增长是几十年来薪资增长停滞的副产品。尽管最近几年,教育成本呈螺旋式上升,但收入却没有同步增长,这促使家庭利用债务来弥补缺口。其次,与次贷一样,尽管这有悖经济逻辑,但消费者仍继续这么做,其原因是文化必要性。与房屋所有权一样,教育被视为美国梦的一个重要组成部分。第三,人们很难监控当前的状况。因为学生贷款体系与次贷领域一样分散。最引人注目的是,这1.3万亿美元贷款由许多不同的机构发放、监督和偿还。

该文作者吉莲・邰蒂还认为:政府机构难以应对这个问题,部分原因是其分散性和爆炸性增长,“学生贷款大多由教育部监督,但随着这个曾经规模不大的行业变得极其巨大,官僚机构似乎力不从心。行业分散也在阻碍推出积极政策应对当前违约模式的努力:有多个计划试图帮助生活困难的借款者,但实施方法却令人困惑且零敲碎打。”

幸运的是,与次贷不同,学生贷款没有被重新打包成大量新潮的衍生品,或者被注入巨大的表外实体网络。联邦担保是很多学生贷款的后盾,因此承担未来打击的不仅仅是私营部门投资者,还有政府。

拉斯金有一些更小的目标:她希望让这个行业变得更为透明,并建立一种连贯、明晰的程序,帮助消费者在无法偿还贷款时重新协商债务协议。她指出,这将控制违约率,并让成本变得明晰得多。

不过《金融时报》指出,即便是这些不那么远大的想法也不容易变成现实。美国教育部不愿让财政部插手自己的事情,这并不意外。

目前,这1.3万亿美元学生贷款几乎不可能减少。对于数百万家庭而言,这是个坏消息。但这对于美国经济而言也是不受欢迎的,美国经济承受不住这一经常被忽视的债务负担的重压。

学生贷款与高学费问题成为2016美国总统大选的争论议题,各候选人纷纷端出政策“牛肉”。民主党总统候选人桑德斯开出公立院校免学费的选举支票,并且承诺削减助学贷款利率。同党对手希拉里表示,将增加申请学费补助管道,允许毕业生以更低利率再融资,并修改以收入为主的还款计划。

佛罗里达州联邦参议员、共和党竞选人马尔科・鲁比奥则说,将为学生贷款建立一个以收入为基础的还款系统,并简化联邦补助的申请手续。

政治人士正详细讨论可能的解决方案。一些共和党人希望结束政府对学生贷款的支持,而民主党参议员伊丽莎白・沃伦(Elizabeth Warren)等人却希望降低学生贷款利息,特别是因为很多几年前申请贷款的学生被锁定了8%的高利率。

不过,《洛杉矶时报》则提出,在美国实现如德国的免费大学教育相当困难,一部分原因就在于,在美国,人们对成功的定义主要是指通过个人努力付出而取得成功。这种意识形态深深地影响了许多政策制定者及他们对教育的看法。

加州大学洛杉矶分校高等教育研究会主任Cecilia Rios-Aguilar说,“具有这种意识形态的政策制定者认为,人们可以通过自己的努力来完成大学学业,而不需要外援。” 此外,美国在历史背景、纳税及对高等教育选择方面与德国也有所区别。(记者 袁源)

恭喜你,发表成功!

恭喜你,发表成功!

!

!