杭州小學生設計多個理財方案 哪種方式最劃算?

同學們設計的理財方案,很用心。

剛剛落幕的第六屆新少年作文大賽上,杭州五年級小學生馬思齊獲得特等獎,用500字掙了10000元。假如你有這10000元,會如何理財?記者的第一反應是:存銀行。可是存哪家銀行,存多久合適呢?除此之外,還有別的理財方式嗎?

當然有。杭州市和睦小學一群六年級小學生想到了,而且一人一個版本。上周末,該校六(2)班的數學作業“我的理財我做主”,就是根據各銀行利率,設計一份合適的理財方案,比較特別的一點是:沒有現成數據,學生自己調查最新利率、有哪些理財方式,結合風險、收益等實際情況比較分析,總結最合適的方案。

從昨天上交的作業看,現在的孩子個個都是隱藏的理財小能手。

數學不光是計算

得解決生活問題

小學生們不光提到儲蓄,還想到了余額寶、黃金定投等課本上沒講到的投資方式——

四大銀行官網利率都一樣,還是杭州銀行利息最高。

余額寶和貨幣基金,保証本金的安全,比銀行的定期存款高。

黃金定投長期復利比較可觀,可以兌換實物黃金,還可以抵御風險。

……

不少學生的分析很有趣,其中一位小朋友大概對股票頗有心得:“如果你覺得上述理財(銀行、國債)不夠刺激,不能達到預期收益,也可以嘗試做股票。一萬塊錢當個小散戶,可學的東西很多,除了投資技巧,還有心理素質。股市是瘋狂的游戲,能一天收益10%,也能一天虧損10%。”

布置這項作業的是學校副校長、數學任課老師胡勝平。她告訴記者,最近正在上“百分比”單元,剛學到“利率”的知識點。“過完年孩子們拿到壓歲錢,我就想趁這個機會,教孩子合理理財,讓他們初步樹立正確理財觀。”

“數學不光是計算,還要解決生活中的問題。”這是胡老師布置作業的主要理由,“比如我們學了‘折扣’,以后就可以在買衣服時幫爸爸媽媽挑選,看買哪件衣服最劃算。”

考慮到課本裡有關銀行利率的數據都是多年以前的,胡老師決定讓學生自己調查最新利率。“結合實際情況,分析哪種理財方式更適合自己,到底是活期還是定期,股票還是黃金定投,選擇高收益高風險,還是低收益低風險……”

一萬元存三年

哪種方式最劃算

胡老師說,這次不少學生的作業出乎她的意料。以前做題時,小朋友都不會思考這些生活中的知識,計算完就結束。但這次有學生專門調查國債,做了詳細了解。還有學生把余額寶、黃金定投也調查了一番,非常貼合生活。

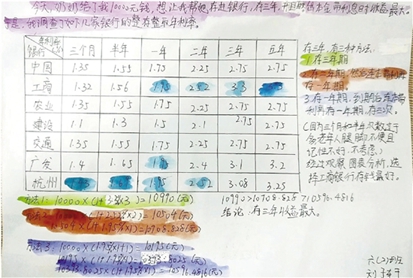

哪怕單純了解銀行利率,孩子們也是將各家銀行的活期、三個月、半年、一年、二年等不同存款期限利率,統統查了個遍,並制成圖表進行對比,一目了然。

調查銀行利率時,四大銀行和學校附近的杭州銀行是方案中的“常客”,有學生還想到了三年分開存的儲蓄方式,以獲得更高的利息。

例如,該班的陳同學對10000元,存三年的理財計劃,設計了五種方案:

第一種,平安銀行活期三年。

第二種,中國工商銀行存一年,取出后本息再存第二年,第二年拿到的本息再存第三年。

第三種,工商銀行存三年。

第四種,工商銀行先存一年,一年后本息再存兩年。

第五種,工商銀行先存兩年,兩年后本息再存一年。

記者算了下,按小陳的方案,最優方案是第五種,本息共11233.75元。

還有學生的理財設計充滿了人文關懷,“有一名同學非常細心溫暖,給奶奶設計理財方案時,還考慮到老年人腿腳不便,記性不好,所以否定了三月期和短期。”胡老師夸贊。

作業中也有一些小錯誤,比如計算不准確、沒加百分號等等,同學們調查銀行的利率數據也有小小的出入。講解作業時,胡老師做了調查,發現許多學生用的是2015年央行發布的利率數據,也是網上最常見的版本。

“最新、最准的利率其實在銀行實地,但班裡隻有一個學生是去銀行拍來的數據。”

不過,即使是去了現場,也還會出小差錯。六(2)班的馮同學完成作業時,意識到網上的數據不准,決定直接去樓下的兩家銀行調查。因為剛做完腿部手術,跑腿拍照的活隻能由爸爸代勞,最后拍到的數據,利率高達百分之四。“我當時拍的是理財產品的利率。”負責拍照的馮爸爸哭笑不得,“還是應該由孩子自己來,不然容易出錯。我覺得這個作業挺有用的,學數學的同時,還能讓孩子了解理財,以后應該多讓孩子實地看看,了解銀行理財的知識。”

胡老師也認為,“銀行離我們生活很近,網上搜索倒不如直接去身邊調查,可以掌握最新信息。”她還開玩笑說,“這次同學們把各銀行利率都計算了一遍,從他們的分析中,我也知道存哪個銀行了。”(沈蒙和)

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量